车抵贷变身融资租赁;多重费用推高成本;消费者需警惕合同陷阱。

近年来,车抵贷作为一种便捷的融资方式,深受有车一族的青睐。广告中常常出现车辆抵押、快速放款的字眼,让许多急需资金的车主心动不已。然而,深入市场调查后发现,这一领域正悄然发生异化。部分平台打着车抵贷旗号,实际引导消费者进入融资租赁轨道。通过售后回租形式,车辆所有权短暂转移,消费者支付的不再是贷款利息,而是租金及其他多项费用。这种转变看似技术性调整,实则大幅抬升了融资门槛与实际负担。

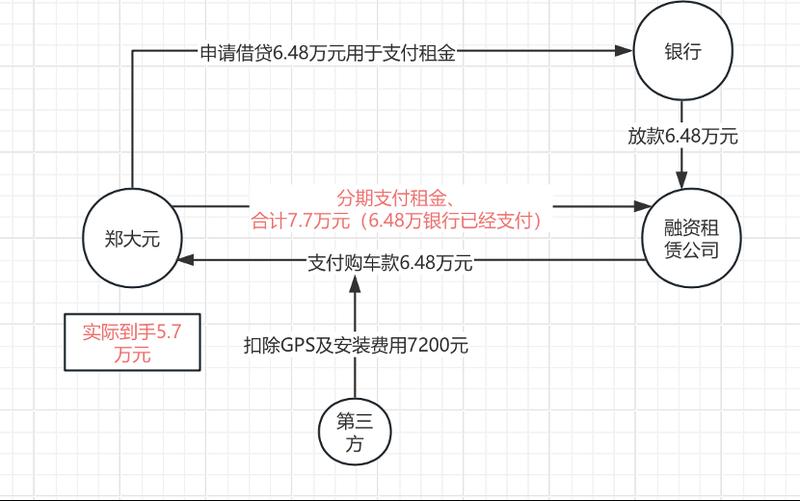

一位车主分享了自己的经历。他因生意周转需要资金,浏览到某平台广告。宣传中强调只需上传证件,即可获得评估与放款。他按流程操作,很快完成电子签约。资金到账时,却发现扣除了多项前期费用,包括设备安装与服务指导费用。合同显示,车辆已转让给租赁公司,他每月需支付租金。三年期满,总还款金额明显高于初始融资金额。提前还款时,又被告知需承担额外违约补偿。这些层层叠加的成本,让他后悔当初未仔细审阅条款。

市场数据显示,此类问题并非个别现象。多家平台投诉集中反映类似套路:宣传时模糊合同性质,放款后费用名目繁多。GPS设备安装费、咨询服务费、评估管理费等项目频现,且多从放款额中直接扣除。租金计算方式复杂,逾期还附加高额违约金。部分消费者在还款后期才意识到,实际年化成本已远超预期水平。这种操作模式,不仅增加了借款人负担,还可能影响车辆正常使用与处置。

究其根源,合规压力与利润追求形成矛盾。持牌金融机构开展车抵贷业务,受利率上限与收费规范约束,利润空间有限。为寻求更高回报,一些主体借助融资租赁通道绕行监管。此通道下,业务可灵活增设收费项目,综合收益得以提升。同时,市场需求端也存在空白。部分征信条件一般的车主难以从传统渠道获贷,转而涌入这一灰色地带。机构借机内卷竞争,进一步放大隐蔽收费现象,形成恶性循环。

面对此类风险,消费者应加强自我保护意识。办理前,务必要求机构明确说明合同类型与所有费用构成。拒绝任何不明扣款项目,坚持费用透明化。计算总成本时,可参考实际到手金额与累计还款差额,评估是否合理。优先选择正规渠道,避免轻信线上秒批宣传。同时,保留完整办理记录,一旦发现问题及时通过正规途径维权。监管部门也在持续发力,规范行业边界。相信随着穿透式监管深入,此类变相操作将逐步减少,市场环境趋于健康有序。

车抵贷本是为车主提供便利的工具,却不应成为收费陷阱的温床。消费者理性选择,机构合规经营,方能实现双赢。金融服务回归本源,助力实体经济,才是长远之道。在这个过程中,每一位参与者都需承担相应责任,推动行业向更透明、更公平的方向迈进。