美伊冲突升级,霍尔木兹海峡面临实质性断航;原油价格显著冲高,全球能源格局深刻调整。

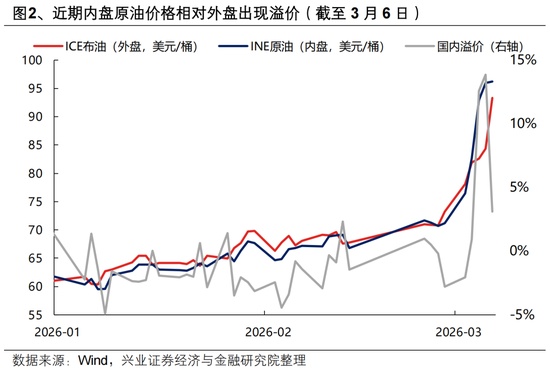

在地缘政治局势持续紧张的背景下,美伊之间的冲突迅速引发广泛关注。这一事件不仅推动全球风险情绪明显升温,更直接导致国际原油市场出现剧烈波动。随着霍尔木兹海峡进入实质性断航状态,本周国际油价录得多年以来最为显著的周度涨幅,其中美油和布油均突破关键关口,短期内持续定价冲突的激化程度。

伊朗方面展现出强烈的历史底蕴与复仇决心。作为什叶派重要代表,其文化记忆中承载着深刻的悲情色彩。从古代历史事件来看,这种精神传统塑造了民众以弱小姿态追求公正的抗争意志。在当前形势下,这种意志依然发挥关键作用,使得局势难以快速缓和。同时,伊朗的军工生产体系保持相对完整,尽管部分远程导弹库存面临消耗压力,但针对区域目标的无人机和火箭弹等装备生产能力仍较为稳健。

另一方面,美国与以色列的战略目标聚焦于实现更深层次的变革。对以色列而言,本次行动被视为难得的历史机遇,政权更迭已成为其长期追求的核心安全保障。这一目标优先于其他经济或形象考量,因此双方将继续针对特定军事设施展开行动,直至边际收益出现明显下降。在此过程中,原油市场预计将维持相当程度的地缘风险溢价,支撑价格处于高位运行。

从中长期视角观察,尽管冲突爆发时间尚短,但已对全球能源版图造成显著影响。供给端运输与保险成本的抬升,以及需求端战略补库需求的增加,共同指向原油价格中枢有望整体上移。霍尔木兹海峡作为关键通道,其安全溢价将持续推高相关成本。全球大量原油和液化天然气出口依赖于此,主要来源国包括多个中东主要产油国。在对抗持续的情况下,海峡可能处于可通航但伴随危险的准安全状态,运价与战争险的上涨将通过资本开支进一步体现在整体成本中。

此外,俄罗斯石油的定价机制也出现变化。相关豁免期的延长以及对更多原油解除制裁的考虑,推动俄罗斯敏感油逐步实现合规化。随着伊朗局势的发展和俄乌冲突可能出现的停战迹象,俄罗斯石油有望获得更高溢价,进而向全球基准靠拢。这将进一步强化中东油风险溢价对整体市场的传导作用。

原油战略地位的提升,还催生了全球范围内的补库需求。以美国为例,其战略石油储备库存水平在过去几年经历显著波动,当前库存处于相对较低位置。考虑到海峡断航导致的海湾出口通道受阻,全球石油供给扰动较以往更为剧烈,而库存调节空间有限,主权国家战略储备的补库行为长期来看将为油价提供额外支撑。在此背景下,供给端对特定原油依赖度较高的地区油价有望维持持续溢价,供需两端共同作用,推动原油价格中枢出现明显上移。

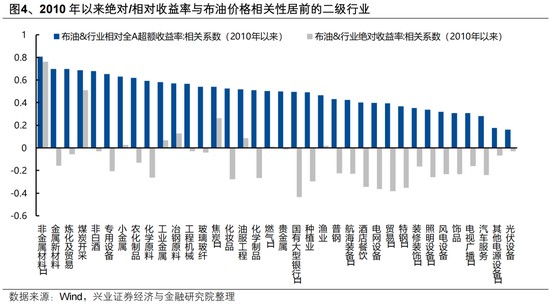

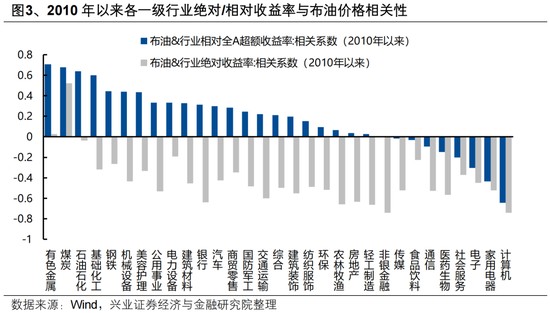

面对地缘冲击与油价冲高的双重压力,市场配置思路需围绕两大主线展开。一方面是自身价格能够与油价实现联动的板块,这些领域景气有望显著受益于油价上行;另一方面则是具备独立景气、基本面受油价影响相对较小的板块,可在动荡环境中展现韧性。复盘历史数据,各行业与油价的相关性显示,正相关性居前的领域主要集中在有色、煤炭、石油石化、化工、钢铁、机械、新能源以及农业等行业。

油价上行带来的受益逻辑可归纳为三类:一是直接增厚利润,原油开采、油服设备以及油运等上游能源相关产业盈利弹性明显增强;二是能源替代效应凸显,高油价环境下煤炭、燃气、煤化工、新能源以及生物燃料的经济性得到提升,需求随之上升;三是成本驱动型上涨,原油价格推高化肥、农药等生产成本,进而通过农产品种植成本传导至终端价格。

同时,寻找具备独立景气趋势的领域同样关键。拥有产业趋势和政策支持的先进制造以及相关技术领域,在短期集中定价地缘风险带来的折价后,由于基本面受油价影响较小,后续有望凭借自身韧性成为相对受益方向。通过盈利预测调整情况筛选,细分机会主要集中在这些高成长领域。

总体而言,短期内冲突可能继续演进,避险情绪与供给扰动共同支撑油价;中期来看,尽管风险溢价或随局势变化而调整,但真实的地缘因素将推升运输保险成本和储备需求,进而带动原油价格中枢维持高位。这一变量将成为主导行业配置的核心因素。投资者需密切跟踪局势进展,灵活调整仓位,以应对潜在波动,同时把握受益于油价联动的结构性机会与独立景气板块的韧性表现。整个过程体现了全球能源市场在复杂地缘环境下的适应与重塑,为相关产业带来新的发展机遇,也提醒市场参与者重视风险管理与长期视角。