大众汽车集团2025财年业绩公布;销售收入基本持平,营业利润面临显著压力。

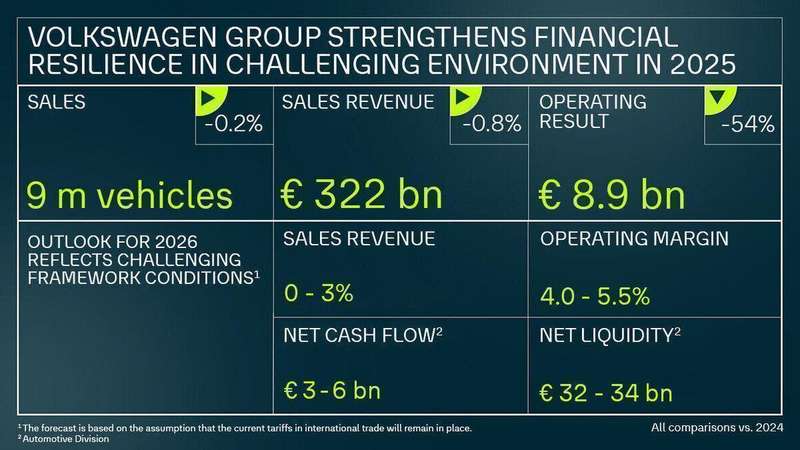

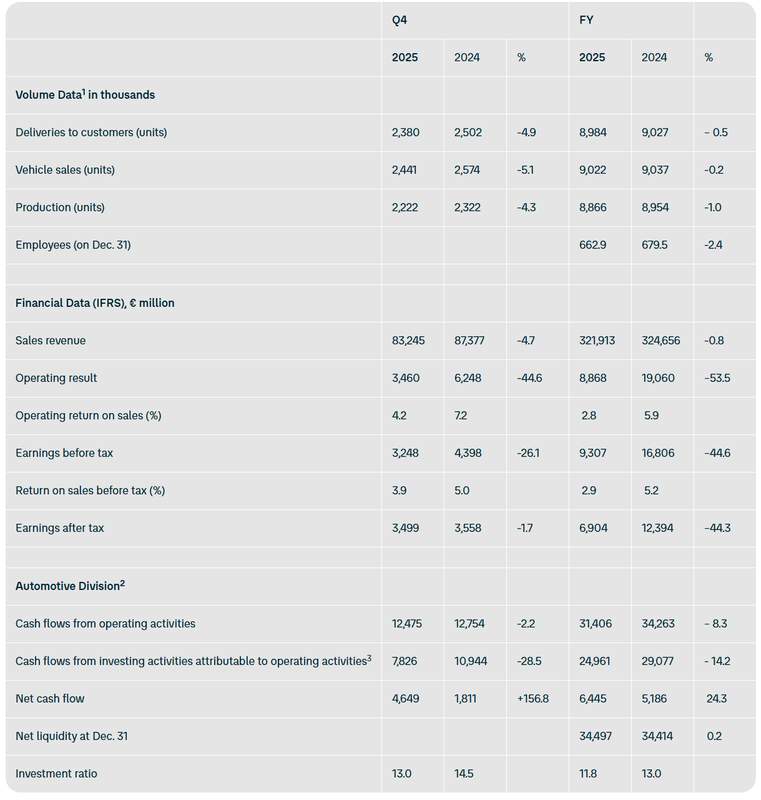

在复杂多变的全球市场环境中,大众汽车集团发布了2025财年的完整财务表现。整体销售收入达到3219亿欧元,与前一年的3247亿欧元相比基本保持稳定。这一结果反映出集团在销量维持相对平稳的基础上,成功应对了部分外部不利因素的冲击。尽管营收层面展现出一定的韧性,但营业利润出现明显回落,录得89亿欧元,较上年同期大幅下降。这一变化主要源于多项外部压力叠加,包括国际贸易政策调整带来的额外负担、汇率波动以及特定品牌产品策略优化所产生的相关支出。尽管集团通过严格的成本管理措施进行了部分对冲,但整体盈利能力仍受到较大考验。

集团管理层强调,利润下滑的成因较为多元。美国市场关税政策的变化构成了重要影响因素之一,同时保时捷等高端品牌的产品线调整也带来了阶段性费用增加。汇率市场的波动进一步放大了这些负面效应,而产品定价与组合的动态变化也对收益结构产生一定制约。在剔除部分特殊项目后,调整后的经营表现有所改善,显示出集团基础运营能力的稳固性。若进一步排除特定关税影响,相关指标能够呈现出更接近历史水平的态势。这表明,通过持续的内部优化,集团仍有潜力逐步恢复盈利空间。

汽车核心业务的现金流表现成为亮点之一。净现金流达到64亿欧元,较上年实现明显增长,主要得益于营运资金的有效压缩以及对投资项目的严格把控。截至年末,汽车业务的净流动性保持在较高水平,与前一年基本相当。这一积极信号凸显了集团在流动性管理方面的前瞻性举措,为未来应对不确定性提供了坚实保障。在销量方面,全年交付车辆数量略有微调,但整体保持在较高基数上,生产与销售的协调性得到较好维持。

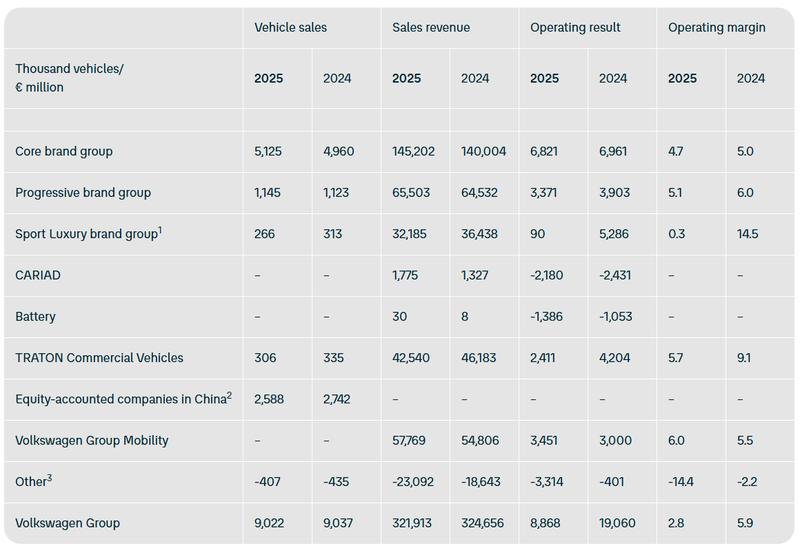

从品牌板块来看,不同组别呈现出分化特征。核心品牌组涵盖多个主流乘用车及商用车品牌,该板块销售收入实现温和增长,车辆交付量也出现正向变动。尽管营业利润小幅回落,但整体利润率仍处于合理区间,显示出该部分业务的抗压能力。进步品牌组以高端定位为主,收入小幅上扬,但利润受特定市场政策及战略调整费用拖累,出现一定程度的下滑。豪华运动品牌组则面临更为明显的挑战,收入同比回落,利润指标大幅压缩,主要受中国市场环境变化、关税压力以及电动化转型节奏不及预期的综合影响。公司已启动针对性的业务优化方案,旨在提升长期竞争力和风险抵御水平。

展望2026财年,大众汽车集团对市场保持谨慎乐观预期。销售收入有望实现小幅正增长,幅度控制在温和区间;营业利润率则预计落于合理范围之内。汽车业务的资本投入比例将维持在适中水平,净现金流目标区间较为宽裕,净流动性也预计保持稳定。这一规划体现了集团对宏观环境、地缘因素、贸易壁垒、激烈竞争以及原材料价格波动等多重挑战的清醒认识。通过持续推进成本discipline、产品结构调整以及战略转型,大众汽车集团致力于在不确定性中寻求可持续的价值创造路径。