从IBM到谷歌:百年债券如何成为科技巨头的“时间赌注”?

2016年,我入行第一年就赶上了债券市场最火爆的年份。彼时,“资产荒”成为市场热词,各类机构争相寻找长久期资产。七年后的今天回望,彼时的狂热不过是前奏——真正的大戏,是谷歌用一张100年期的债券,将这场豪赌推向了新的高度。

时间回溯:科技债的“百年禁区”

企业发行百年债券,本质上是在向市场宣告:“我们相信自己会活过下一个世纪。”这个承诺的重量,远超普通人想象。政府可以发百年债,因为国家可以存续数百年;大学可以发百年债,因为学术机构的生命周期几乎与文明同步。但企业?尤其是科技企业?这个领域的新陈交替速度,比任何行业都要残酷。

数据最能说明问题。1996年IBM发行百年债券时,正是其从硬件制造商向软件服务转型的关键期;1997年摩托罗拉发行百年债券时,正处于功能机时代的巅峰。这两家企业当时的决策逻辑惊人相似——都在各自领域的“黄金时代”选择了用最长期限锁定资金。但结局截然不同:IBM成功转型,债券至今正常存续;摩托罗拉错失智能机时代,2011年被分拆后,债券义务由解决方案公司承担,至今仍在付息但已面目全非。

关键节点:谷歌的“信用背书”

为什么谷歌能够打破“科技企业不配发百年债”的魔咒?答案藏在信用评级里。

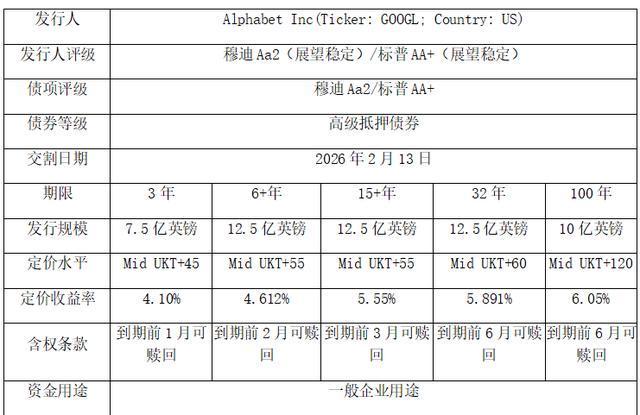

穆迪Aa2、标普AA+——这是谷歌的发行人评级。这个数字意味着什么?美国主权评级为穆迪Aa1、标普AA+。换言之,谷歌的信用资质几乎与美国政府持平。这种“准主权”级别的信用,是百年债券得以发行的第一块基石。

但仅有信用背书还不够。百年债券的投资逻辑,决定了其投资人结构必须高度匹配:英国养老金和保险公司。这类机构有着长达数十年的负债久期,需要用同等长久期的资产来匹配。谷歌选择英镑作为百年债券的币种,正是看准了这个特性。

方法提炼:AI时代的“融资方程式”

从募集说明书出发,谷歌的320亿美元债券,资金流向清晰可辨:

第一用途:AI基础设施建设。这是核心,占比最高。1750亿至1850亿美元的年度AI投入,是2025年的两倍。这笔资金流向数据中心、算力芯片、海底电缆、电力设施——每一个都是吞金兽,每一个都是AI时代的“水电煤”。

第二用途:补充营运资金。法律文本里的“一般企业用途”,翻译过来就是“为资本支出提供灵活的财务空间”。

第三用途:债务管理。2026年全球央行降息周期接近尾声,新发债券可以置换此前成本较高的存量债务,优化负债结构。

风险警示:时间既是朋友,也是敌人

百年债券的久期约为17年。这意味着基准利率每上升1个百分点,债券价格将下跌约17%。跌幅是同期三年期债券的六倍。这种波动幅度,对于追求稳健的普通投资者而言,几乎是不可承受之重。

再看历史案例:1997年杰西潘妮发行的7.625%百年债券,在公司破产后价格跌至面值的10%以下,无担保债券持有人几乎血本无归。摩托罗拉的案例则更为微妙——债券本身并未违约,但企业早已不是当年那个“不可战胜的巨头”。

对于今天的投资者而言,谷歌的百年债券究竟是一张通往AI时代的船票,还是一张无法兑现的时代注脚?答案或许要等到2126年才能揭晓。但在当下,有一点可以确定:能够支撑百年债券的,从来不是企业的自信,而是时代的选择。