账户资金跨保单支付便利性;抵交手续费机制详解。

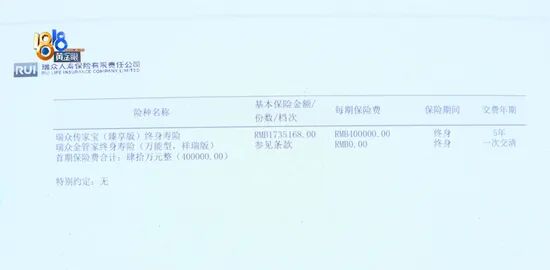

在当下保险市场中,万能型寿险因其账户资金的灵活运用而备受关注。许多投保者选择将主险与万能账户相结合,希望通过账户增值来优化整体收益。浙江郑女士的经历,正是这一产品设计在实际应用中引发讨论的典型代表。她于2023年12月购置瑞众人寿的两款终身寿险产品,一款为主险瑞众传家宝(臻享版),缴费周期较长,每期保费规模较大;另一款为瑞众金管家(万能型,祥瑞版),账户具备独立增值属性。她总计分阶段投入可观金额,前期主险已缴部分期次,万能账户也完成大额存入,整体配置体现出对长期保障与资金增长的综合考量。

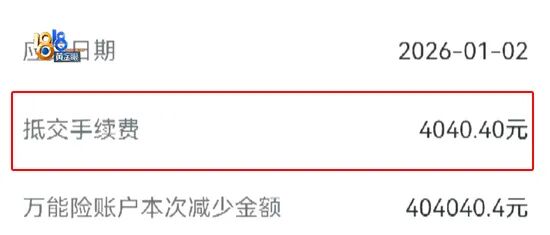

经过一段时间运营,万能账户价值稳步上升,扣除常规月度风险成本及前期初始费用后,仍录得明显收益。这种表现符合产品宣传的预期,也让郑女士对组合方案保持信心。然而,今年续期主险时,她决定利用账户价值直接完成保费支付,以求操作便捷。扣费过程中,一笔名为抵交手续费的款项出现在清单中,金额虽不算巨大,却让她产生疑问:为何额外产生此项支出?此前购买时,销售环节是否充分告知此类细节,成为她关注的焦点。

郑女士随即向瑞众人寿浙江分公司咨询,接待人员前后几人给出的答复并不统一,有人建议寻找更专业的同事介入,有人则强调一切按合同执行。公司内部一位经理提出组织业务骨干与渠道负责人共同说明的方案,但实际进展中,郑女士仍感到解答不够彻底。经地方媒体《1818黄金眼》报道后,公司迅速回应称已与客户达成共识。郑女士反馈,目前阶段除了按计划继续缴费,似乎暂无其他更优路径。这起事件反映出,在保险服务链条中,信息传递的清晰度与及时性至关重要。

深入剖析抵交手续费的本质,它属于保险公司为万能账户提供保费抵扣便利而设定的服务性收费。万能账户不同于传统储蓄,其设计允许资金在保障增值的同时,支持直接用于支付其他关联保单的续期或追加保费。这种跨保单调拨功能极大提升了资金使用效率,但也伴随一定的运营成本。因此,保险公司会在执行此类支付时收取相应费用。该费用仅限于抵扣场景触发,与入账初始费用、提取领取费用形成明显区分。若投保人不希望承担此项,可选择关闭相关抵扣权限,转用银行自动扣款或柜面缴费方式,从而保持账户纯增值状态。

郑女士的案例并非孤例,它凸显了消费者在面对复杂保险产品时需格外留意条款细节的重要性。购买前多阅读合同全文、询问潜在费用场景、了解退出或调整路径,都能显著降低后续疑虑。保险公司方面,也应强化基层服务标准化,确保每位经办人员都能准确、完整地阐述产品规则,避免因沟通不畅导致信任受损。长远来看,此类事件有助于行业优化产品说明书设计,推动更透明的费用披露机制。最终,保险的核心价值在于提供可靠保障与合理增值,只有在充分知情的基础上,投保人才可能获得真正匹配需求的体验。类似讨论的持续,或许会促使更多从业者注重客户教育,让金融保障之路走得更为顺畅。