传统旺季表现疲软,天味食品全年营收净利双双回落;渠道扩张遇阻,外延并购带来一定压力。

复合调味品行业头部企业天味食品近日披露了2025年年度报告。尽管公司在部分季度展现出经营回暖迹象,但整体业绩未能延续此前增长势头,全年营业收入出现小幅回落,归属于上市公司股东的净利润也出现明显下滑。这一表现与市场此前对旺季拉动效应的预期形成鲜明对比,反映出消费环境变化以及内部结构调整带来的多重挑战。

报告期内,公司实现营业收入约34.49亿元,同比出现微降;归母净利润约为5.7亿元,同比下滑幅度较大。扣除非经常性损益后的净利润更是同比下降超过一成,这已是该指标近年来少见的双位数回落。公司核心业务面临显著压力,主要品类收入均未能实现正增长。火锅调料、菜谱式调料以及香肠腊肉调料全年营收分别出现不同程度下滑,其中香肠腊肉调料受上半年表现拖累,整体降幅最为明显。尽管公司在精细化运营方面取得一定成效,第三季度曾出现业绩改善,但进入第四季度传统消费高峰期后,单季营收和净利润均同比回落,环比也出现承压,未能抓住季节性机会实现预期反弹。

从渠道角度观察,公司营收高度依赖线下经销商网络,全年线下渠道贡献收入占比超过七成。然而,即便经销商数量实现净增加三百多家,线下收入增速却出现明显放缓。管理层在业绩说明会上指出,经销商扩张主要聚焦下沉市场和空白区域,同时对低效经销商进行了优化调整。但行业竞争加剧、渠道库存压力以及传统品类需求趋缓等多重因素叠加,导致渠道扩张未能有效转化为业绩增量。线上渠道方面,通过并购引入的子品牌表现出色,营收实现较好增长,但整体高投入的营销模式也推升了公司销售费用水平,成为利润端的一大拖累。

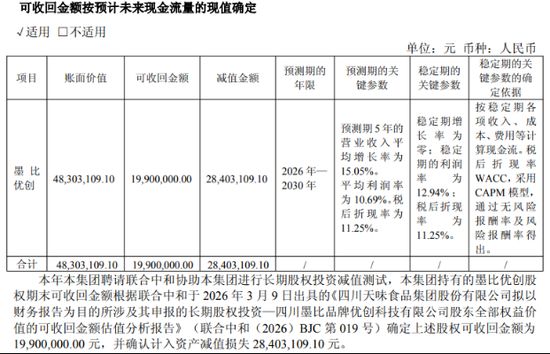

利润表现承压还受到多项因素影响。尽管原材料成本有所优化,带动毛利率出现一定改善,但期间费用率上升,特别是销售费用同比增长明显,主要源于职工薪酬、差旅费用增加以及线上渠道推广投入加大。同时,公司对联营企业计提了较大额的长期股权投资减值损失,这一非经常性事项对当期利润造成直接冲击。此外,外延并购战略持续推进,公司在报告期内完成对相关企业的控股收购,切入新的高增长赛道,但也带来商誉余额的显著增加,截至期末已达到一定规模,未来需关注整合效果与潜在风险。