京新药业推进A+H上市,地达西尼放量带动转型加速。

京新药业正稳步推进A+H双重上市计划,此举旨在拓宽融资渠道,支持创新药研发与市场网络完善。作为一家长期深耕中枢神经领域的制药企业,公司首个1类创新药品种地达西尼胶囊已成功上市,并借助医保政策实现快速渠道渗透。这种战略调整,标志着公司从传统仿制药为主,向创新驱动模式转变的关键阶段。

当前医药行业环境复杂,集采常态化导致价格持续承压,许多老牌药企利润空间受到压缩。京新药业一方面保持货币资金充裕、经营现金流稳定;另一方面,选择H股路径以获取增量资本。尽管可能面临估值调整压力,但这有助于强化研发与营销投入,推动长期竞争力提升。

地达西尼作为公司转型核心,其商业化进程显著提速。该药针对失眠症治疗,具有自主研发背景,获批后迅速进入临床应用。随后纳入国家医保,患者负担明显减轻,销量随之扩大。主要省市医院覆盖率快速提高,部分地区通过集中采购接入医保定点。这种政策与市场的双重助力,为公司创造了有利的上市窗口期。

尽管新药贡献逐步显现,但整体增长基础仍需巩固。传统药品与原料药板块收入出现回落,创新品种虽缓解部分压力,却尚未成为主导力量。在研管线进展相对缓慢,多数项目处于临床早期,短期难以形成产品组合效应。公司研发投入占比保持一定水平,但与行业领先创新企业相比仍有提升空间,转型仍需时间积累。

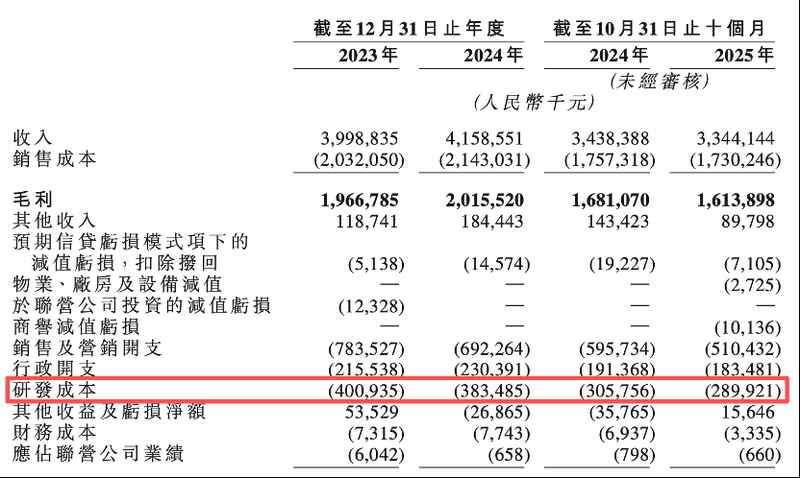

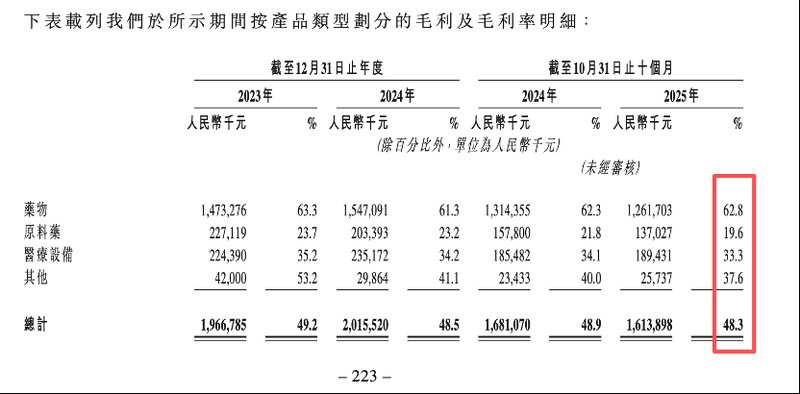

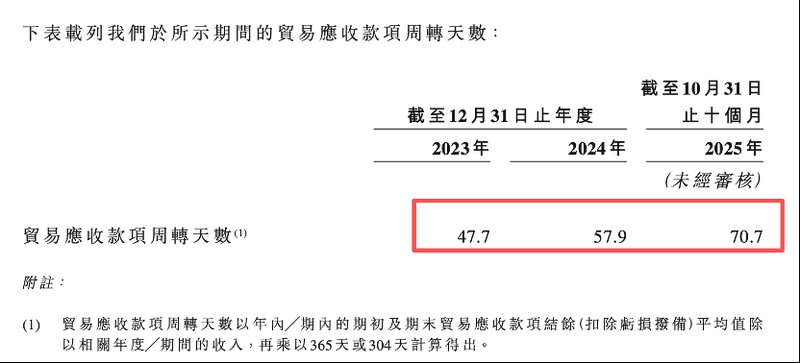

费用结构显示销售投入显著高于研发。新品推广需大量资源支持,导致销售费用规模较大。毛利率整体平稳,但受医保谈判与老产品降价影响,未见明显改善。药品业务毛利率波动反映销量增长与利润率未能同步。现金流保持正向,但回款周期延长带来一定考验。新品扩张在带来收入增量的同时,也对资金周转提出更高要求。

公司持有金融资产并维持分红,同时加大市场投放。这种平衡或许引发对效率的关注。中枢神经疾病用药需求持续增长,失眠治疗领域市场前景广阔。公司通过H股寻求估值优化,强化创新布局。若地达西尼保持放量、在研项目顺利推进,未来增长潜力值得期待。转型成功与否,取决于战略执行与资源配置的持续优化。